Die neue Vorsicht der Superreichen: Warum Family Offices ihre Portfolios neu vermessen

Die Welt der Family Offices galt lange als Inbegriff strategischer Kontinuität. Anders als viele institutionelle Investoren oder Vermögensverwalter stehen Familienvermögen selten unter dem Druck kurzfristiger Performancevergleiche. Anlageentscheidungen werden häufig über Generationen hinweg gedacht. Gerade deshalb verdient die zentrale Erkenntnis des ›UBS Global Family Office Report 2026‹ besondere Aufmerksamkeit: Die vermögendsten Familien der Welt beginnen, ihre langfristigen Annahmen neu zu hinterfragen.

Für die Studie befragte UBS 307 Family Offices¹ aus mehr als 30 Ländern mit einem durchschnittlichen Familienvermögen von 2,7 Milliarden US-Dollar und einem durchschnittlich verwalteten Vermögen von 1,3 Milliarden Dollar. Das Ergebnis zeichnet das Bild einer Investorengruppe, die nicht in Panik verfällt, aber zunehmend davon überzeugt ist, dass die vergangenen Jahrzehnte kein verlässlicher Kompass mehr für die kommenden Jahre sind.

¹Groben Schätzungen zufolge gibt es weltweit zwischen rund 4.500 und 10.000 Family Offices. Die genaue Bestimmung ist schwierig, da viele Family Offices sehr diskret agieren oder als Unternehmensholdings strukturiert sind. In der DACH-Region wird von derzeit etwa 1.200 Single Family Offices ausgegangen, davon sind etwa 600 bis 700 in Deutschland ansässig. Andere Schätzungen gehen von über 1.000 aktiven Family Offices in Deutschland aus.

Geopolitische Spannungen, explodierende Staatsverschuldungen, die Fragmentierung der Weltwirtschaft, technologische Disruptionen und die Unsicherheit über die künftige Rolle des US-Dollars führen nicht zu hektischen Umschichtungen. Vielmehr entsteht eine neue Form strategischer Vorsicht. Family Offices bereiten sich auf eine Welt vor, in der Risiken nicht mehr als vorübergehende Störungen betrachtet werden, sondern als dauerhafte Rahmenbedingungen.

Resilienz ersetzt Renditeoptimierung als Leitmotiv

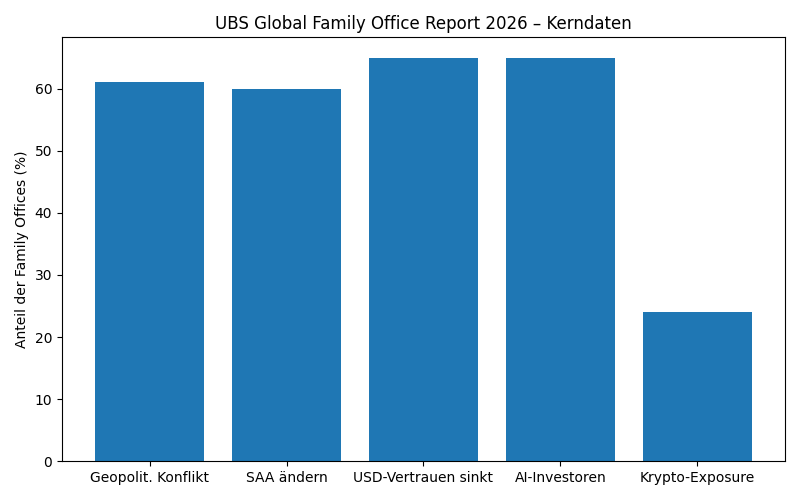

Der vielleicht wichtigste Befund der Untersuchung lautet, dass Family Offices ihre Portfolios zunehmend auf Resilienz statt auf maximale Rendite optimieren. Die Sorge vor einem größeren geopolitischen Konflikt ist sowohl auf Sicht der kommenden zwölf Monate als auch der nächsten fünf Jahre das dominierende Risiko. 64 Prozent der Befragten sehen darin kurzfristig die größte Bedrohung, langfristig sind es immer noch 61 Prozent.

Bemerkenswert ist jedoch, dass die langfristigen Sorgen noch stärker zunehmen. Während Handelskonflikte und Zollstreitigkeiten perspektivisch als etwas weniger bedrohlich eingeschätzt werden, steigt die Sorge vor einer globalen Schuldenkrise deutlich an. Mehr als die Hälfte der Family Offices betrachtet die weltweite Verschuldung mittlerweile als eines der größten Risiken der kommenden Jahre. Auch die Wahrscheinlichkeit einer globalen Rezession wird langfristig wesentlich höher eingeschätzt als kurzfristig.

Darin spiegelt sich ein fundamentaler Perspektivwechsel. Viele Familienvermögen gehen offenbar davon aus, dass die Welt in eine Phase struktureller Instabilität eintritt. Die Risiken sind nicht mehr isoliert, sondern miteinander verknüpft. Geopolitische Konflikte können Lieferketten beeinträchtigen, Staatsfinanzen belasten, Inflation erzeugen und Währungsrisiken verstärken. Entsprechend verändert sich auch die Architektur der Vermögensallokation (strategische Aufteilung).

Die Antwort lautet Diversifikation – allerdings nicht im klassischen Sinne einer bloßen Verteilung auf verschiedene Anlageklassen. Diversifikation wird zunehmend geografisch, institutionell und währungsseitig verstanden. Bereits 88 Prozent der Family Offices halten heute bankfähige Vermögenswerte in mindestens zwei Jurisdiktionen. Viele verfolgen sogenannte »Multishoring-Strategien«, um regulatorische und politische Risiken einzelner Standorte zu reduzieren.

Diese Entwicklung zeigt, dass Vermögenserhalt heute weit über die Frage hinausgeht, welche Aktien oder Fonds gekauft werden. Für viele Familien wird die rechtliche und geografische Strukturierung des Vermögens selbst zu einem zentralen Risikomanagementinstrument.

Die größte Umschichtung seit Beginn der Studie

Besonders auffällig ist die Bereitschaft, strategische Allokationen zu verändern. 60 Prozent der befragten Family Offices planen Anpassungen ihrer langfristigen Vermögensaufteilung innerhalb der kommenden zwölf Monate. Einen höheren Wert hat UBS in keiner der bisherigen Studien gemessen.

Das bedeutet allerdings keineswegs eine Revolution der Portfolios. Vielmehr handelt es sich um gezielte Anpassungen bestehender Strukturen. Die Grundarchitektur bleibt erhalten, doch die Gewichte verschieben sich.

Entwickelte Aktienmärkte bleiben mit Abstand die wichtigste Anlageklasse. Gleichzeitig steigt die Bereitschaft, Engagements in Schwellenländern auszubauen. Infrastruktur gewinnt an Attraktivität, während Immobilien erstmals deutlicher an Gewicht verlieren.

Besonders interessant ist der Blick auf die alternativen Anlagen. Obwohl Private Markets weiterhin einen hohen Stellenwert besitzen, wird ihre Rolle differenzierter betrachtet. Private Equity bleibt bedeutend, doch die Euphorie früherer Jahre ist einer nüchternen Bewertung gewichen. Liquiditätsrisiken, Bewertungsunsicherheiten und Konzentrationsrisiken rücken stärker in den Fokus.

Immobilien, traditionell eine Kernanlage vieler Unternehmerfamilien, verlieren an Bedeutung. Der durchschnittliche Anteil soll bei den umschichtenden Family Offices von elf auf acht Prozent sinken. Steigende Finanzierungskosten, strukturelle Veränderungen im Bürosegment und veränderte Renditeerwartungen dürften hierbei eine wichtige Rolle spielen.

Gleichzeitig erlebt Gold eine bemerkenswerte Renaissance. Zwar bleibt die Edelmetallquote insgesamt klein, doch zahlreiche Family Offices planen Aufstockungen. Gold wird dabei weniger als Spekulationsobjekt betrachtet, sondern als strategische Versicherung gegen geopolitische Risiken, Währungsunsicherheiten und eine mögliche Erosion des Vertrauens in staatliche Schuldtitel.

Der schleichende Abschied vom Dollar-Monopol

Kaum ein Thema zieht sich so konsequent durch den gesamten Report wie die Neubewertung des US-Dollars.

Die amerikanische Währung bleibt zwar das Fundament des globalen Finanzsystems. Doch erstmals zeigt sich unter den weltweit vermögendsten Familien ein spürbarer Vertrauensverlust. Rund 65 Prozent der Befragten erwarten, dass das Vertrauen in die Rolle des Dollars als globale Reservewährung innerhalb der kommenden zwölf Monate sinken wird. Nur sechs Prozent rechnen mit einer Stärkung.

Noch aufschlussreicher ist die Wahrnehmung der eigenen Portfolios. Fast die Hälfte aller Family Offices bezeichnet sich selbst als übermäßig im Dollar engagiert. Keine andere große Währung weist eine vergleichbare Einschätzung auf.

Die Konsequenzen werden bereits sichtbar. Rund 29 Prozent der Befragten haben ihre Dollar-Exponierung reduziert oder erwägen entsprechende Schritte. 30 Prozent bauen ihre Diversifikation über mehrere Währungen aus. Ein Fünftel hält Liquiditätsreserven bewusst in verschiedenen Währungsräumen.

Besonders profitieren der Schweizer Franken und der Euro. Beide werden als bevorzugte Alternativen genannt, wenn es um die Reduzierung von Dollar-Risiken geht. Dahinter folgen Yen und Pfund Sterling.

Wichtig ist jedoch, dass es sich nicht um eine Abkehr von den USA handelt. Vielmehr wollen Family Offices die Risiken reduzieren, die aus einer übermäßigen Konzentration entstehen. Der Dollar verliert nicht seine zentrale Rolle, aber seine Alleinstellung.

Amerika bleibt dominant – doch die Suche nach Alternativen beginnt

Trotz aller Diskussionen über Diversifikation bleibt Nordamerika das Schwergewicht in den Portfolios der Superreichen. Mehr als die Hälfte aller Vermögenswerte ist weiterhin dort investiert.

Die Attraktivität der amerikanischen Kapitalmärkte bleibt unbestritten. Größe, Liquidität, Innovationskraft und die Dominanz vieler globaler Technologiekonzerne sorgen dafür, dass die USA weiterhin als unverzichtbarer Kernbaustein globaler Portfolios gelten.

Dennoch zeigt sich ein bemerkenswerter Trend. Vor allem europäische und asiatische Family Offices suchen nach einer ausgewogeneren regionalen Verteilung. Westeuropa und die asiatisch-pazifische Region gewinnen an Bedeutung. Auch »Greater China²« wird trotz aller geopolitischen Spannungen nicht abgeschrieben.

²Geopolitischer und wirtschaftlicher Sammelbegriff, der einen zusammenhängenden Wirtschafts- und Kulturraum beschreibt, der über die eigentliche Volksrepublik China hinausgeht und typischerweise das chinesische Festland, Hongkong, Macau sowie Taiwan umfasst.

Die Entwicklung ist regional sehr unterschiedlich. Amerikanische Family Offices verstärken sogar ihren Heimatfokus und investieren mittlerweile nahezu ausschließlich in Nordamerika. Europäische und asiatische Familien verfolgen hingegen den entgegengesetzten Weg und reduzieren ihre Konzentration auf einzelne Regionen.

Diese Unterschiede zeigen, dass Diversifikation stets vom Ausgangspunkt abhängt. Wer bereits stark in den USA investiert ist, sucht Alternativen. Wer in den USA zu Hause ist, sieht dort weiterhin die attraktivsten Chancen.

KI bleibt das beherrschende Investmentthema

Während geopolitische Risiken die Defensivseite der Portfolios prägen, bestimmt künstliche Intelligenz die Wachstumsseite.

Kein anderes Anlagethema erreicht auch nur annähernd die Bedeutung von KI. Bereits 65 Prozent der Family Offices sind investiert. Weitere sieben Prozent planen einen Einstieg innerhalb der kommenden zwölf Monate.

Bemerkenswert ist, dass diese Begeisterung trotz erheblicher Bewertungsbedenken anhält. Viele Befragte halten Teile des KI-Sektors für überhitzt. Dennoch plant die überwiegende Mehrheit, bestehende Engagements beizubehalten oder sogar auszubauen.

Dahinter steht eine Mischung aus langfristiger Überzeugung und der Angst, eine historische Entwicklung zu verpassen. Die künstliche Intelligenz wird von vielen Investoren nicht als gewöhnlicher Technologiesektor betrachtet, sondern als »General-Purpose-Technologie³« (GPT) mit potenziell ähnlicher Bedeutung wie Elektrifizierung oder Internet.

³Basisinnovation, d.h. fundamentale Innovation, die so weitreichend ist, dass sie die gesamte Wirtschaft transformiert.

Dabei investieren Family Offices nicht nur in die offensichtlichen Gewinner. Das Kapital verteilt sich entlang der gesamten Wertschöpfungskette. Rechenzentren, Halbleiterhersteller, Softwareplattformen und KI-Infrastruktur stehen ganz oben auf der Liste.

Parallel dazu entstehen Sekundärthemen. Infrastrukturinvestitionen profitieren von den enormen Energie- und Rechenleistungsanforderungen moderner KI-Systeme. Elektrifizierung, Energieversorgung und spezialisierte Gesundheitsanwendungen mit KI-Komponenten ziehen ebenfalls verstärkt Kapital an.

Auffällig ist zudem die geografische Streuung. Vor allem asiatische Family Offices investieren bewusst sowohl in amerikanische als auch in chinesische KI-Ökosysteme. Die geopolitische Rivalität wird damit nicht als Hindernis, sondern als zusätzlicher Treiber betrachtet.

Krypto bleibt Nische, wird aber salonfähig

Deutlich nüchterner fällt die Einschätzung digitaler Vermögenswerte aus: Nur 24 Prozent der Family Offices besitzen überhaupt Krypto-Engagements. Die meisten Allokationen bewegen sich um ein Prozent des Gesamtvermögens. Große Wetten auf Bitcoin oder andere digitale Assets bleiben die Ausnahme.

Dennoch hat sich die Wahrnehmung verändert. Unter den investierten Family Offices betrachten mittlerweile 44 Prozent Kryptowährungen als Bestandteil ihrer strategischen ›Asset Allocation‹. Damit verlassen digitale Vermögenswerte langsam die Rolle eines rein spekulativen Satelliteninvestments.

Charakteristisch ist die institutionelle Herangehensweise. Verwahrung und Administration erfolgen überwiegend über Banken, Prime Broker oder spezialisierte Dienstleister. Selbstverwahrung spielt kaum eine Rolle. Governance und Risikomanagement stehen klar im Vordergrund.

© Infografik: RiskCompass ›Strategic Horizon Report‹/KI.

Professionalisierung mit blinden Flecken

Neben den Kapitalmärkten untersucht die Studie auch die organisatorische Entwicklung der Family Offices. Hier zeigt sich ein gemischtes Bild.

Positiv ist die zunehmende Professionalisierung. Die Mehrheit verfügt über Investmentkomitees, strukturierte Budgetierungsprozesse und formalisierte Performance-Messungen. Governance-Strukturen sind heute deutlich weiter entwickelt als noch vor wenigen Jahren.

Gleichzeitig bleiben erhebliche Lücken bestehen. Nur rund ein Drittel der Family Offices verfügt über einen Nachfolgeplan für das Family Office selbst. Noch weniger haben strukturierte Programme zur Vorbereitung der nächsten Generation etabliert.

Diese Diskrepanz wirkt paradox. Während die Vermögensnachfolge als Thema zunehmend Aufmerksamkeit erhält, fehlt häufig die organisatorische Vorbereitung auf genau diesen Übergang.

Größte Herausforderung bleibt die Familie selbst

Am Ende verweist der Bericht auf einen Aspekt, der weit über Kapitalmärkte hinausreicht. In den kommenden zwei Jahrzehnten steht die größte Vermögensübertragung der modernen Geschichte bevor. UBS spricht von einem globalen Wealth Transfer in Höhe von rund 83 Billionen US-Dollar.

Viele Family Offices erkennen die Bedeutung dieses Prozesses inzwischen an. Mehr als die Hälfte verfügt über Nachfolgepläne für Familienmitglieder. Doch die aktive Einbindung der nächsten Generation bleibt begrenzt.

Zwar gilt das Alter zwischen 30 und 39 Jahren allgemein als der richtige Zeitpunkt für eine stärkere Beteiligung an Family-Office-Entscheidungen. Dennoch bleibt ein erheblicher Teil der potenziellen Nachfolger trotz ausreichenden Alters außen vor.

Als Hauptgründe nennen die Befragten Defizite in der finanziellen und Governance-bezogenen Ausbildung sowie die Zurückhaltung der älteren Generation, Verantwortung abzugeben. Nur 27 Prozent verfügen über strukturierte Programme, um Nachfolger systematisch vorzubereiten.

Gerade hierin liegt möglicherweise das eigentliche Risiko der kommenden Jahre. Geopolitische Konflikte, Währungsturbulenzen oder Marktkrisen lassen sich durch Diversifikation und Kapitalallokation adressieren. Fehlende Nachfolgeplanung dagegen kann selbst hervorragend strukturierte Vermögen destabilisieren.

Der UBS Global Family Office Report 2026 zeichnet deshalb letztlich kein Bild von Angst oder Rückzug. Vielmehr zeigt er eine Elite von Investoren, die ihre bisherigen Gewissheiten überprüft und sich auf eine Welt vorbereitet, in der Unsicherheit zum Dauerzustand geworden ist. Die Antwort darauf lautet nicht Radikalität, sondern Anpassungsfähigkeit. Resilienz wird zur neuen Leitwährung des globalen Familienvermögens – und genau darin liegt die vielleicht wichtigste Botschaft dieser Studie.

© RiskCompass ›Strategic Horizon Report‹. Foto: Pixabay. Hinweis: Bei der Recherche und Analyse dieses Beitrags wurde unterstützend AI eingesetzt. Die redaktionelle Verantwortung für den Inhalt liegt bei der Redaktion. Alle Rechte vorbehalten, all rights reserved. Nachdruck und Weitergabe an Dritte untersagt.